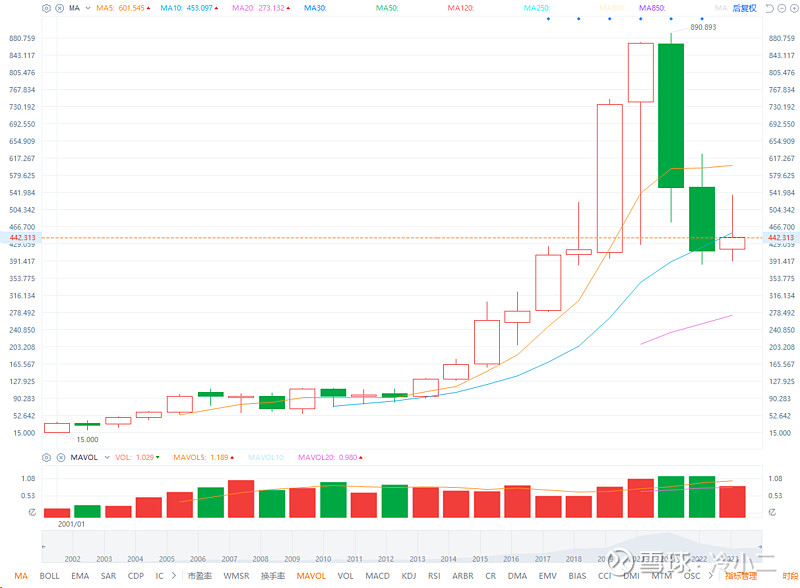

今天偶然听到一个朋友说他在这家公司,刚好今天也是盘前发财报,我就看了一下,拉开年线,果然是大牛股,从2001年上市的15美金,最高涨到了2021年的890美金,20年60倍回报。当然2021年开始连续两年回调,现在又跌到了106美金。

根据官网介绍,Global Payments Inc.是一家领先的纯业务支付技术公司,为北美、欧洲、亚太和拉丁美洲100多个国家的约350万个商户和1300多家金融机构提供尖端支付和软件解决方案。公司的技术、服务和员工专业知识使公司能够提供广泛的解决方案,使客户能够通过世界各地的各种渠道更有效地运营其业务。

该公司继续预计2023年全年调整后净收入将在 86.60 亿美元至 87.35 亿美元之间,较 2022 年增长 7% 至 8%,调整后营业利润率到 2023 年将扩大最多 120 个基点。管理层预计2023年调整后每股收益在 10.39 美元至 10.45 美元之间,较 2022 年增长 11% 至 12%,若不包括处置损失,则增长约 17%。

按照2023年的EPS,这家公司估值大概只有10倍市盈率,我就觉得奇怪,为什么市场给与这么低的估值呢?

我先看的是利润表,07年前后,收入10-12亿美金的时候,净利润可以做到1.26-1.6亿美金;2012-2016年前后,收入规模翻倍上到了20-30亿美金,净利润最多可以到2.8亿美金;2021年收入规模85亿美金,净利润9.65亿美金。2022年90亿美金收入规模,由于资本性减值8.33亿美金和业务出售损失1.99亿美金,净利润下滑到1.11亿美金。2023一、二、三季度收入分别位23亿、24.5亿、24.75亿美金,净利润分别为 -0.1亿【包含业务出售损失2.45亿美金】、2.74亿、3.61亿美金。

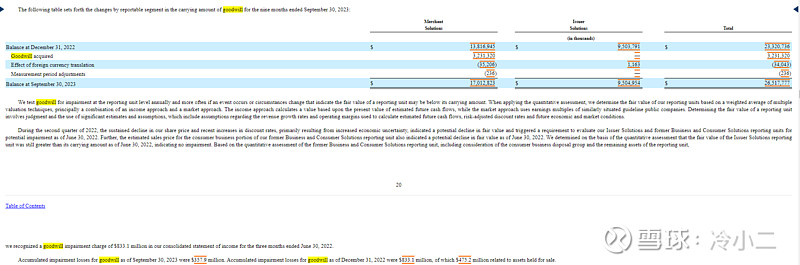

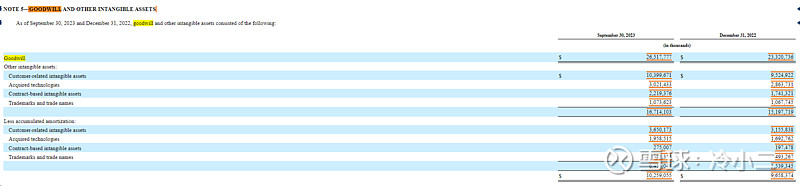

利润表还是很健康的,可是一看资产负债表,三季末资产规模有489亿美金,而构成资产的最大一块就是265亿美金的商誉,较2022年底的233亿美金又增加了32亿美金,会不会又是一家靠买买买来扩大规模的企业呢,看了一下历史资产负债表,果不其然,商誉从2005~2012年的5-7个亿美金,增加到2013年的10个亿,然后这10年一路狂奔,2014年13个亿、2015年15个亿、2016年48个亿、2017年57个亿、2018年63个亿、2019年237个亿美金。

除了商誉,GPN账面在2021年底还趴着116亿美金的无形资产【估计是收购带来的客户关系、商标、系统等无形资产】,虽然2022年、2023年都进行了一定的减值,但最新季报显示,这些无形资产在2023年9月底的季末还有103个亿美金,这使得包括商誉在内的总的无形资产达到了367个亿美金。

我觉得市场给予目前估值最大的考量就是这些商誉和无形资产在多大程度上可以不减值,尤其是在2022年已经给商誉减记了8.3亿美金的情况下, 2023年又因出售业务造成了1.39亿美金损失。不知道这367亿无形资产有多大的水分可以挤出来。

GPN最重大并购介绍:

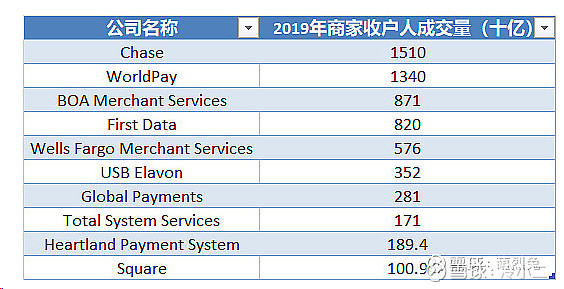

2019年5月,GPN以215亿美元收购总部位于美国乔治亚州的竞争对手TSS(Total System Services),TSS与中国支付市场还渊源较深。公开资料显示,2005年12月,银联控股子公司银联数据服务有限公司还引入了TSS的战略投资,根据企查查的企业信息显示,TSS目前仍然拥有银联数据44.55%的股份,银联则持有38.6%。

环球支付公司提供处理解决方案给信用卡、转帐卡、电子付款和支票相关服务。环球支付公司的服务包括终端机的出售和设置、授权处理、结算和基金处理、客户支援和服务台功能、拒付解决、行业法规、付款卡片产业安全、合并帐单和结算单及线上读取。显然,Global Payments是一家国际支付服务公司。

Total System Services, Inc.(通常称作:TSYS)是一家从事商务解决方案的公司,经营项目为电子付款处理服务,服务对象包括金融及非金融业务,业务遍及美国、加拿大、墨西哥、洪都拉斯、波多黎各、欧洲。

二者相近处都是国际化程度高的支付以及支付相关的企业;不同处在于后者落地直接处理跨国电子支付业务,而前者重点在于为支付业务提供服务和综合解决方案。二者最大的缺陷是目前网络支付特别是移动智能支付尚未涉及。如果移动支付的大趋势把握不住,即使斥巨资收购,其前景都非常堪忧。

2020年12月,美国两家支付公司FIS(FidelityNational Information Services Inc,富达国家信息服务公司)与GPN(Global Payments Inc,环汇有限公司)展开了一场高达700亿美元的并购谈判,但不久前谈判最终破裂,这意味着整个美国支付市场都将卷入这场支付并购案。而如果谈判成功,本该上周就会公布谈判成果。

据了解,目前FIS的估值约为900亿美元,GPN约为590亿美元,如果并购案达成,这将刷新全球的支付并购案最高金额。

外媒援引知情人士称,虽然并购谈判重启在短时间内不太可能,但日后仍然有可能重启。

据移动支付网了解,两家支付公司都不是“善茬”,在支付并购方面都比较积极。2019年8月,FIS以350亿美元现金加股票的形式,收购全球电子商务和支付技术公司Worldpay,彼时FIS已拥有5.5万名员工。

2023年7月,FIS同意将以 117 亿美元的价格将其 Worldpay 商户支付处理业务 55% 的多数股权出售给私募股权公司 GTCR。

两家公司表示,此次交易对 Worldpay 的估值为 175 亿美元,并允许 FIS 保留与 GTCR 成立的新独立合资企业 45% 的股份。新闻稿称,根据协议,如果 Worldpay 实现一定回报,GTCR 将向 FIS 再支付 10 亿美元,从而使该业务估值达到 185 亿美元 。该交易预计将于 2024 年第一季度完成,具体取决于监管部门的批准和其他惯例成交条件。

FIS成立于1968年,曾在2019年以420亿美金估值将Worldpay私有化。FIS 将利用此次出售筹集的资金来偿还债务并从现有股东手中回购股票。此次出售是在激进投资者进行了数月的战略审查和施压之后进行的,这些投资者担心他们所称的“投资不足”、“运营失误”以及 Worldpay 与 FIS 的整体“不成功整合”。此次收购将帮助 Worldpay 将其债务从 3 月底的 200 亿美元减少到明年交易完成时的 100 亿美元。此次战略审查由 FIS 首席执行官 Stephanie Ferris 领导,旨在帮助公司削减 12.5 亿美元的成本。

在没有 Worldpay 的情况下,FIS 将继续运营其为银行和金融机构提供的核心处理系统业务,以及为投资公司提供的资本市场部门。FIS 的资本市场业务占公司收入的近25%。该公司的银行技术部门提供了 46% 的收入,其商户业务账户约占 30%。

这样看下来,经过上述并购,支付领域的版图进一步集中了。