一、工会经费有滞纳金吗?

(一)全国

《全国总工会 财政部关于新<工会法>中有关工会经费问题的具体规定》(工总财字[1992]19号)第一条规定:一、拨交工会经费问题。……。3.关于扣收滞纳金问题。经与中国人民银行会签同意,重申1980年12月31日报经国务院批准的全国总工会、中国人民银行、财政部《关于严格按照工会法规定拨缴工会经费的通知》的规定,对逾期未缴或少缴工会经费的单位,工会应及时进行催缴。经多次催缴无效的,通过银行进行扣缴,并按欠缴金额每日5‰扣收滞纳金。

(二)西藏:5‰ 关于依法加收工会经费(建会筹备金)滞纳金的公告根据《中华人民共和国工会法》《西藏自治区工会经费税务代收管理办法》等有关规定,对无正当理由,逾期未缴或少缴工会经费或建会筹备金的,按欠缴金额每日加收千分之五的滞纳金。

特此公告。

西藏自治区总工会

国家税务总局西藏自治区税务局

2023年3月29日

(三)海南:3‰海南省工会经费征缴热点20问,请您速来了解!

日期:2020.7.16

来源:海南税务 海口税务

问题十一

如何申报缴纳工会经费(建会筹备金)?

答:工会经费(建会筹备金)收缴实行属地管理,按月申报缴费。

缴费单位应于每月15日前,如实填写申报表,向所在地税务机关申报纳税时一并申报缴交上月应缴的工会经费。

逾期缴纳工会经费或建会筹备金的,依照有关规定从欠缴之日起,每日加收千分之三的滞纳金,加收的滞纳金不超过缴款单位应补缴的工会经费或建会筹备金数额。

(四)安徽:0.5‰《关于印发<安徽省税务机关代收工会经费(建会筹备金)实施办法>的通知》(皖工发〔2015〕56号)第三十五条规定:缴费单位逾期拨缴或者未足额拨缴工会经费(建会筹备金)的,应当及时补缴,并按日加收逾期拨缴或者未足额拨缴工会经费(建会筹备金)万分之五的滞纳金。缴费单位无正当理由拖延、拒不拨缴工会经费(建会筹备金),经催报催缴无效的,由地方总工会依据《中华人民共和国工会法》,向人民法院申请支付令;拒不执行支付令的,依法申请人民法院强制执行。

二、内蒙古相关规定:千分之五or万分之五?

①《关于全区企业事业单位工会经费统一委托自治区地方税务机关全额代征和国库汇缴清算的通知》(内工发〔2012〕67号)第五条第(二)项规定:缴费单位采取按月申报缴纳工会经费,应于每月终了后15日内向地方税务机关申报缴纳工会经费。未按期缴纳的,从欠缴之日起,按日加收欠缴工会经费千分之五的滞纳金。②《关于全区企业事业单位工会经费统一委托自治区税务机关全额代征和国库集中汇缴的通知》(内工发〔2019〕19号)第六条第(三)项规定:缴费单位应当按期申报缴纳工会经费,对不按期或不据实申报缴纳工会经费的单位,主管税务机关催报催缴,并参照税款滞纳金比例收取万分之五的滞纳金,加收滞纳金不超过欠缴工会经费本金。缴费单位确因生产经营困难无法按期缴纳工会经费导致加收工会经费滞纳金的,可按工会组织隶属关系向所在地方工会提出书面申请,经地方工会与同级税务局会商同意后,报自治区总工会和自治区税务局核实批准后,可以适当减免。

三、企业迟延缴纳工会经费而缴纳的滞纳金可以税前扣除吗?

《中华人民共和国企业所得税法》(主席令第六十三号)第十条在计算应纳税所得额时,下列支出不得扣除:(一)向投资者支付的股息、红利等权益性投资收益款项;(二)企业所得税税款;(三)税收滞纳金;(四)罚金、罚款和被没收财物的损失;(五)本法第九条规定以外的捐赠支出;(六)赞助支出;(七)未经核定的准备金支出;(八)与取得收入无关的其他支出。

工会经费的滞纳金不属于上述规定的不得税前扣除的情况,因此,企业迟延缴纳工会经费而缴纳的滞纳金可以税前扣除。

四、工会经费滞纳金能否超过本金?

工会法及地方工会组织相关政策规定的滞纳金,应受到《中华人民共和国行政强制法》第四十五条规定的规范和调整。缴纳工会经费是缴费人的法定金钱给付义务,如果缴费人不履行该金钱给付义务,将受到加处滞纳金、罚款的惩罚措施,由此可知,缴费人缴纳工会经费的金钱给付义务本身具有强制性,而滞纳金是在缴费人不履行法定金钱给付义务时通过增加额外金钱负担的方式,迫使缴费人尽快履行义务,是对金钱给付义务强制执行的一种方式,属于执行罚,是间接强制的一种,而《中华人民共和国行政强制法》是为了规范行政强制的设定和实施,保障和监督行政机关依法履行职责,维护公共利益和社会秩序,保护公民、法人和其他组织合法权益的特别法,工总财字[1992]19号文件及地方工会组织规定的滞纳金,无论是从其性质还是其设定目的合理性来看都理应受到《中华人民共和国行政强制法》第四十五条规定的规范和调整。

五、工会经费有罚款吗?

(一)政策规定

1、《中华人民共和国工会法》第四十四条规定:企业、事业单位、社会组织无正当理由拖延或者拒不拨缴工会经费,基层工会或者上级工会可以向当地人民法院申请支付令;拒不执行支付令的,工会可以依法申请人民法院强制执行。

2、《关于全区企业事业单位工会经费统一委托自治区税务机关全额代征和国库集中汇缴的通知》(内工发〔2019〕19号)第六条第(四)项规定:对于无正当理由、且经主管税务机关催缴后仍未缴纳的单位,由主管税务机关移交地方工会,由地方工会按照《中华人民共和国工会法》《内蒙古自治区实施〈工会法〉办法》有关规定,向当地人民法院申请支付令;拒不执行支付令的,依法申请人民法院强制执行。

(二)结论

工会经费是税务机关代征,所以企业为缴纳工会经费税务机关不能依据税收征管法进行处罚。同时,工会法相关政策只是规定企业拒不拨缴工会经费,工会可向人民法院申请强制执行,工会组织同样没有罚款的权利。综上,工会经费没有罚款!

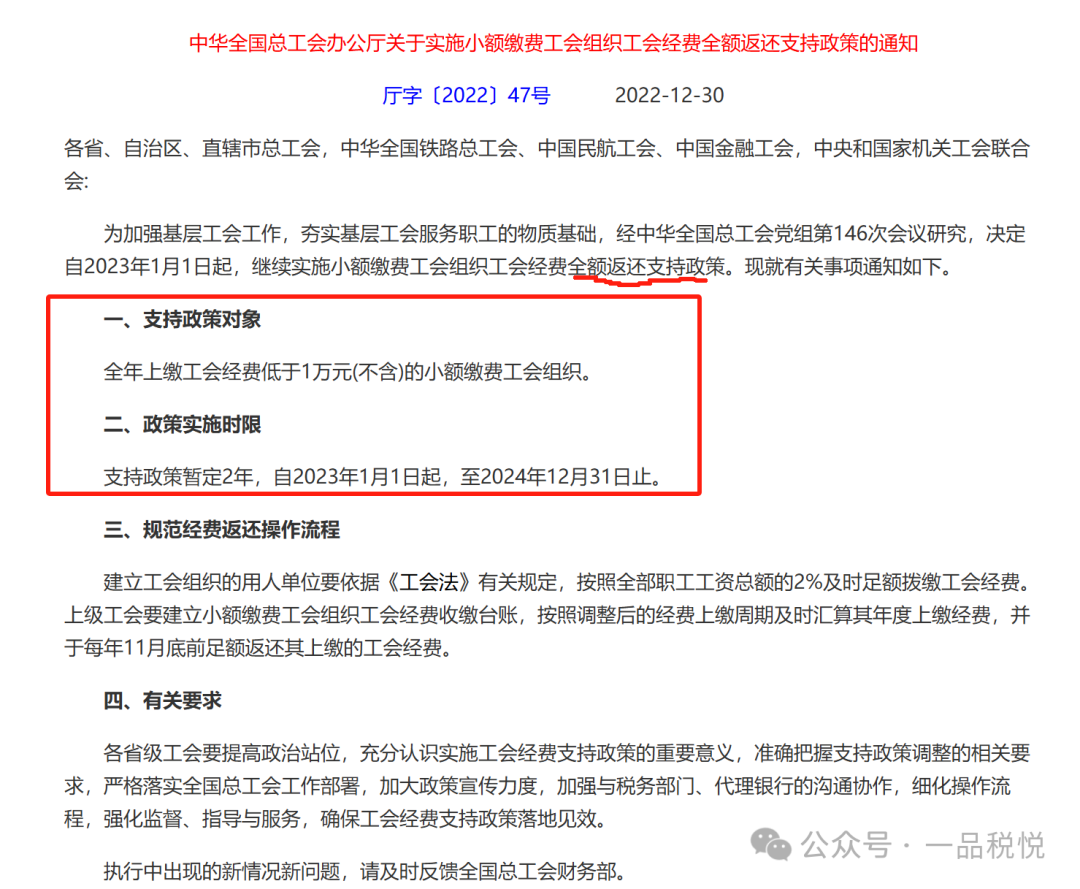

提示:符合条件的工会经费全额返还

依据《中华全国总工会办公厅关于实施小额缴费工会组织工会经费全额返还支持政策的通知》(厅字〔2022〕47号)规定:自2023年1月1日起,继续实施小额缴费工会组织工会经费全额返还支持政策。在2023年至2024年(暂定2年)期间,对全年上缴工会经费低于1万元(不含)的小额缴费工会组织上缴的工会经费,予以全额返还。